東鵬控股作為國內(nèi)建筑材料行業(yè)的知名企業(yè),近期因兩次員工持股計劃成本差異巨大以及多名經(jīng)銷商疑似存在關聯(lián)關系的問題,引發(fā)了市場關注。本文將從員工持股成本差異和經(jīng)銷商關聯(lián)關系兩方面展開分析。

東鵬控股在2021年和2023年分別實施了員工持股計劃。2021年的持股成本約為每股15元,而2023年的成本則大幅降至每股8元,差異高達近50%。這種巨大的成本差異可能源于公司股價的波動、市場環(huán)境的變化或公司內(nèi)部激勵策略的調(diào)整。一方面,低成本持股可能增強員工積極性,但另一方面,若未充分披露風險,可能對中小股東權益造成潛在影響。公司需進一步透明化持股計劃的定價機制,以維護市場信心。

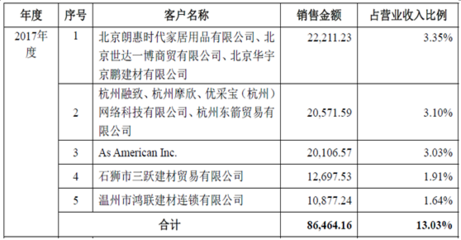

多名經(jīng)銷商被指疑似存在關聯(lián)關系。東鵬控股的銷售網(wǎng)絡覆蓋廣泛,但部分經(jīng)銷商在股權結構、實際控制人等方面顯示出重疊或關聯(lián)跡象。例如,某些經(jīng)銷商由公司前員工或親屬控制,這可能影響銷售數(shù)據(jù)的真實性和獨立性。如果關聯(lián)交易未按公允原則進行,可能導致收入虛增或利益輸送,進而損害投資者利益。監(jiān)管部門已要求公司自查并披露相關情況,建議東鵬控股加強內(nèi)部合規(guī)管理,確保經(jīng)銷商關系的透明與規(guī)范。

東鵬控股在員工持股和經(jīng)銷商管理方面面臨挑戰(zhàn)。作為建筑材料銷售企業(yè),其核心競爭力在于品牌和渠道,若這些問題未能妥善解決,可能影響長期發(fā)展。投資者應關注公司后續(xù)披露的信息,并結合行業(yè)趨勢做出理性判斷。